[정신의학신문 : 건대 하늘정신과 최명제 정신건강의학과 전문의]

경제적 의사결정은 개인의 삶에 중요한 영향을 미친다.

일상생활에서 경제 활동을 통해 수입을 창출하고 소비하는 것뿐만 아니라 부동산, 주식, 대체 투자 상품에 투자하는 과정들이 개인의 경제적 의사결정을 통해서 이루어지고 있다.

겉으로 보기에는 인간은 경제적 지식을 통해 합리적인 의사결정을 내리는 것으로 생각되지만, 그 과정에서 실제 이해득실과 상관없이 심리적 특성에 영향 받고 있다는 걸 알게 된다.

시카고대 리처드 탈러(Richard H. Thaler) 교수는 인간은 제한된 합리성과 시간 속에 선택을 하는 보통 인간이라고 설명하며 의사결정에 심리적 회계(mental accounting)가 존재함을 알렸다.

이러한 공헌으로 그는 2017년 노벨 경제학상을 받았으며, 국내에서도 “넛지” 등의 저자로 유명세를 떨쳤다.

최근에도 경제적 의사결정 심리학적 원인을 찾기 위해서 여러 연구가 활발하게 이루어지고 있는데, 몇 가지를 살펴보자.

합리적 개인 투자자는 잦은 거래를 하지 않고, 잘 분산된 투자를 해야 비교적 높은 수익을 낼 수 있다.

하지만 많은 실험적 연구에 따르면 투자자들은 합리적이기는커녕 오히려 비합리적으로 행동한다.

국내에서도 2017년 비트코인 광풍에 수많은 사람들이 앞다투어 뛰어들어, 손해를 입기도 했다.

작년 코스피시장에서 10년 만에 개인투자자들은 순매수를 기록하였으나, 코스피·코스닥 개인순매수 상위종목 20개 중 80%가 '마이너스' 수익률을 기록하였다.

이러한 투자 실패는 개인마다 다양한 실패 원인이 있겠지만 뇌과학으로 설명할 수 있는 것은 무엇이 있을까?

이를 설명하는 요인 중 하나인, 처분 효과(disposition effect)는 투자자가 가격이 오른 주식을 지나치게 빨리 팔고, 손해 본 주식은 지나치게 오래 보유하는 경향을 말한다.

이로 인해 투자자는 덜 분산된 주식을 보유하는 한편, 손해가 나는 주식은 차마 팔지 못하고 들고 버티게 되는 것이다.

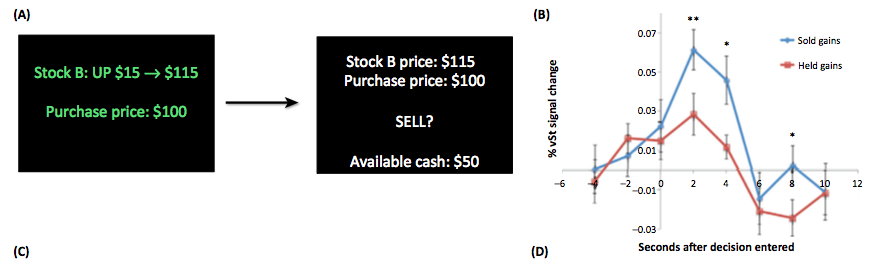

2014년 프리드먼(Frydman) 연구팀은 이를 실험 결과로 보여주었다.

연구진은 처분 효과를 확인하게 위해 참가자들에게 자산의 가격이 상승한 화면을 보여 준 뒤, 뇌의 활성도 변화를 기능적 자기공명장치(fMRI)로 관찰하였다.

이 실험에서 참가자들, 즉 모의투자자자들은 평균적으로 큰 처분 효과를 보였다.

즉, 가격이 오른 주식을 지나치게 빨리 매도함으로써 더 큰 이익을 놓치게 된 것이다.

위 그림은 참자가가 주식 가격 변동에 따른 의사결정을 한 뒤에 배쪽 선조체(Ventral striatum) 활성도의 변화를 기록한 것인데, 가격이 오른 자산을 매도할 때에는 배쪽 선조체의 활성이 증가하였으나(파란색), 가격이 상승한 자산을 보유할 때에는 증가하지 않았다(붉은색).

배쪽 선조체는 예상되는 보상(anticipated reward)과 연관 있는 부위로 물 섭취와 같은 일차적 보상부터 돈과 같은 학습된 보상, 사회적 보상에서도 활성화된다고 알려져 있다.

따라서 가격이 오른 자산은 보유하는 것보다 팔아치울 때 더 높은 보상을 느끼는 것이다.

그래서 우리는 지나치게 빨리 자산을 매도하고 싶어 하는 것으로 볼 수 있다.

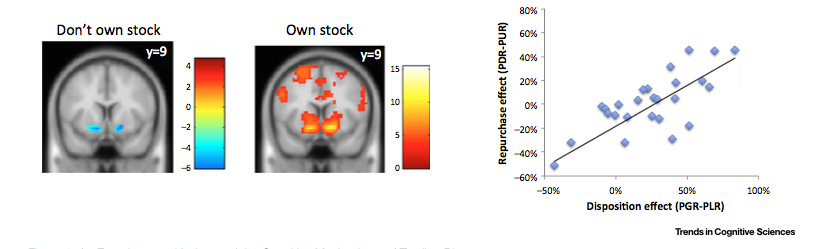

이 실험 참가자들에서 다른 종류의 인지 오류인 재매수 효과(repurchase effect)도 유의미하게 관찰되었다.

재매수 효과는 이전에 손실을 보았던 자산을 다시 사는 경향을 말한다.

예를 들어 자신이 매도한 후 가격이 오른 주식을 매수하거나, 이전에 손실을 봤던 주식을 재매수하는 식이다.

앞선 실험처럼 참가자들에게 이전에 구매할 기회가 있었던 주식 가격이 상승하는 화면을 보여주니, 주식을 소유하지 않은 집단에서는 배쪽 선조체의 활성이 감소(파란색)하였다.

활성도의 감소는 참가자들이 후회 강도를 의미하는데, 이는 투자를 놓친 참가자들의 후회가 재매수를 부추기는 것으로 볼 수 있다.

그리고 처분 효과와 재매수 효과는 상당히 높은 연관성을 보였는데, 가격이 올라 재빨리 팔아치우는 사람이 결국 더 비싼 가격에 재매수를 많이 한다고 볼 수 있다.

이러한 인지 오류로 인해 투자자들은 끊임없이 거래를 하게 만들어 개인 시간을 잡아먹고 거래 수수료는 급증하며 투자 수익은 감소시킨다.

수익률을 떨어트리는 과도한 매매를 하는 또 다른 심리학적 원인에는 자기 과신(overconfidence)과 감각추구(sensation seeking)가 있다.

여기서 말하는 감각추구는 억제나 지루함을 싫어하고, 새롭고 강렬한 것을 추구하는 욕구로 도박, 과속운전, 약물 남용 등의 행위를 유발하는 것으로 알려져 있다.

몇몇 감각추구 성향이 높은 투자자들에게 잦은 매매는 새롭고 강렬한 자극을 추구하는 행동일 수 있다.

2008년 핀란드에서 시행한 연구에서는 과속 위반 횟수(감각추구)가 많고, 자신의 지능이 실제 지능보다 높다고 인식(자기 과신)하는 사람들이 빈번한 거래를 하는 것으로 나타났다.

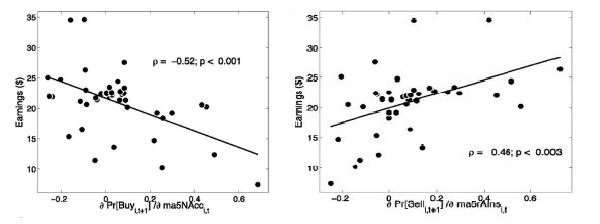

2014년 스미스(Smith) 연구팀은 자산 거품 속에서 나타나는 인간 행동과 뇌의 변화를 연구하였다.

연구진은 참가자들에게 가상의 자산 거품 정보를 제공하면서, 기능적 자기공명장치로 관찰하였다.

위 그림과 같이 배쪽 선조체(Ventral striatum)가 활성화되면서 자산을 구매한 참자가들의 수익은 적었다.

배쪽 선조체는 보상에 반응하기 때문에 자산 거품이 만들어 낸 고수익에 눈이 멀어, 더 많은 거품이 생길 것이라 믿고 추가로 투자한 사람들은 손해를 보았다는 것이다.

이처럼 소위 대박을 노리는 감각추구 행위가 결과적으로는 손실을 초래한 것이다.

반면에 높은 수익을 올린 참가자들은 자산의 거품을 볼 때 뇌섬엽(insula)의 활성도가 증가하였다.

뇌섬엽은 신체의 불편감이나 불쾌한 기분을 자각하는 부위로 알려져 있다.

즉, 자산 거품과 같은 위험을 뇌섬엽에서 불쾌한 신호로 인식하여, 지나치게 가격이 오른 자산을 판 참가자들이 돈을 벌 수 있다고 볼 수 있다.

최고의 투자자인 워렌 버핏은 자신의 투자원칙으로 “첫째, 절대 돈을 ‘잃지’ 마라. 둘째, 첫 번째 규칙을 결코 ‘잊지’ 마라.”라고 강변했다.

워렌 버핏도 위험 신호를 인지하는 뇌섬엽의 능력을 통해 부자가 되었을지도 모른다.

즉 같은 신호를 보고 우리의 뇌가 보상으로 느끼느냐, 또는 위험으로 느끼느냐에 따라 투자 결과가 영향을 받을 수 있다는 뜻이다.

만유인력의 법칙을 밝은 과학자 뉴턴도 1720년 주식시장 역사상 첫 번째 버블 사태로 불리는 영국 South Sea 주식에 투자해 전 재산의 약 90%를 날린 것으로 잘 알려져 있다.

현재가치로 환산하면 4백만~5백만 달러(한화 44억원~55억원)에 해당되는 금액이다.

뉴턴은 실패하고 난 뒤 “천체의 미세한 움직임은 계산해 낼 수 있어도 인간들의 마음은 도무지 알 수가 없다”라고 한 일화 역시 유명하다.

천재도 투자에 실패하는 것을 보면 인간 자체가 투자에는 적절하지 않게 진화해왔는지도 모른다.

마치 인간이 물고기와는 다르게 헤엄에는 불리하게 진화한 것처럼 말이다. 하지만 우리의 불리한 점과 보완점을 잘 이해하면 익사하지 않고 나름 괜찮게 헤엄을 칠 수 있다.

마찬가지로 투자 또한 인간의 심리적인 특성을 잘 파악한다면 파산하지 않고 부를 쌓을 수도 있을 것이다.

만약 내가 타고난 수영선수가 아니라면 위험을 감수하지 않고 과감히 포기하는 것처럼 투자에 앞서서도 그런 냉철한 자기 분석이 선행되어야 할지도 모르겠다.

* 참고문헌

Frydman, C.; Camerer, C.F. (2016) The psychology and neuroscience of financial decision making. Trends Cogn. Sci., 20, 661–675.

Frydman, C. et al. (2014) Using neural data to test a theory of investor behavior: an application to realization utility. J. Finance 69, 907–946

Grinblatt, M. and Keloharju, M. (2009) Sensation seeking, over- confidence, and trading activity. J. Finance 64, 549–578

Smith, A. et al. (2014) Irrational exuberance and neural crash warning signals during endogenous experimental market bub- bles. Proc. Natl. Acad. Sci. 111, 10503–10508

의사 국가고시 인제의대 수석

정신건강의학과 전공의 수행평가 전국차석

5개대 7개병원 최우수 전공의상(고려대, 경희대, 이화여대, 인제대, 을지대, 서울의료원)